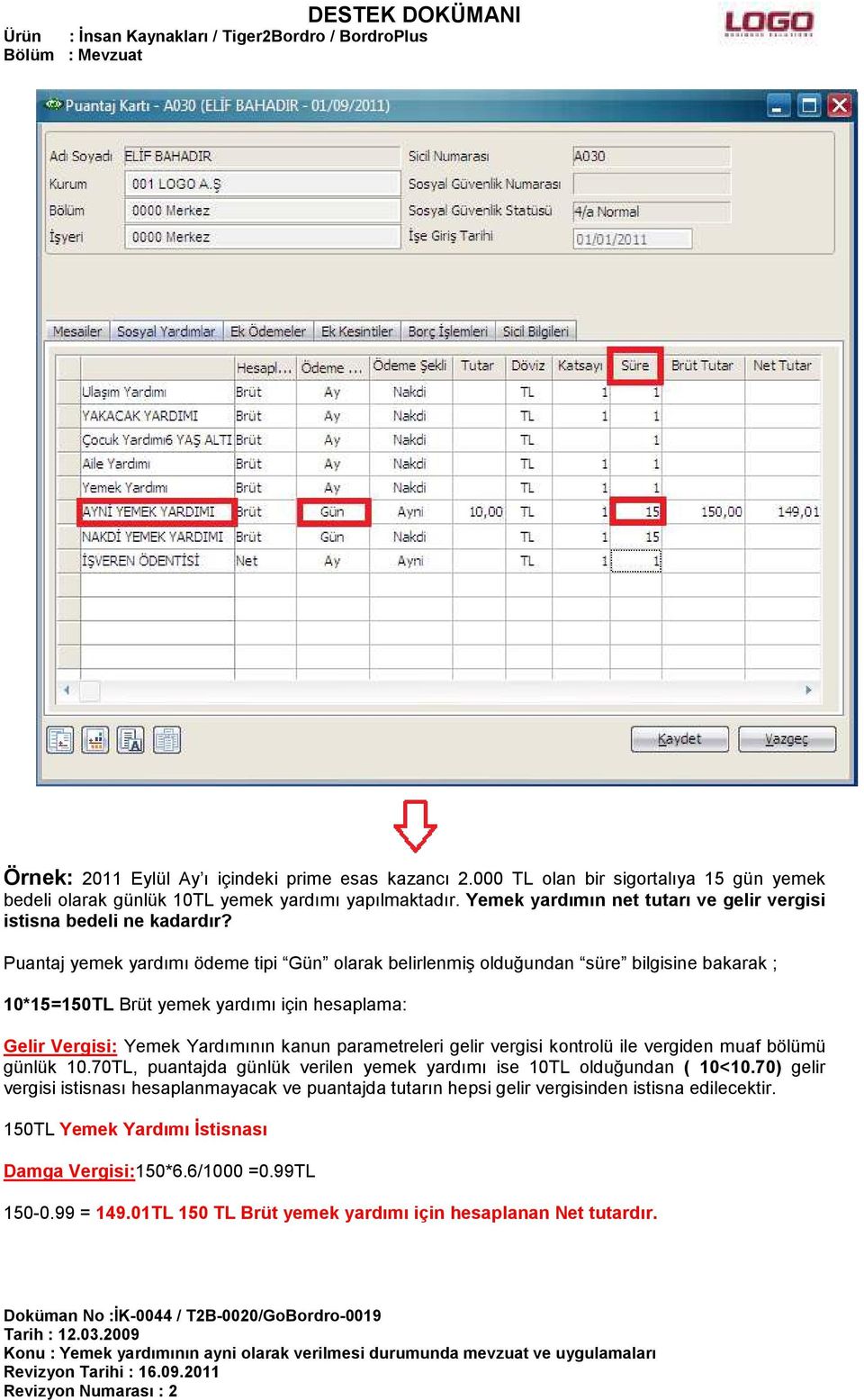

Yemek Bedeli Gelir Vergisi Istisnası

2019 Yili Yemek Bedeli Istisna Tutari Vergi Dosyasi

2020 Yili Gunluk Yemek Bedeli Istisnasi Belli Oldu Sodexo Avantaj

2019 Yili Gunluk Yemek Bedeli Istisnasi Belli Oldu Sodexo Avantaj

2020 Gunluk Yemek Ucreti Ve Yemek Istisnasi Ne Kadar Multinet Up

2020 Vergiden Mustesna Yemek Bedeli 23 Tl

Yemek Bedeli Istisnasi Yemekkarti Net

İşverenlerin ve çalışanların merakla beklediği ve 27 12 2019 tarihinde 30991 nolu 2.

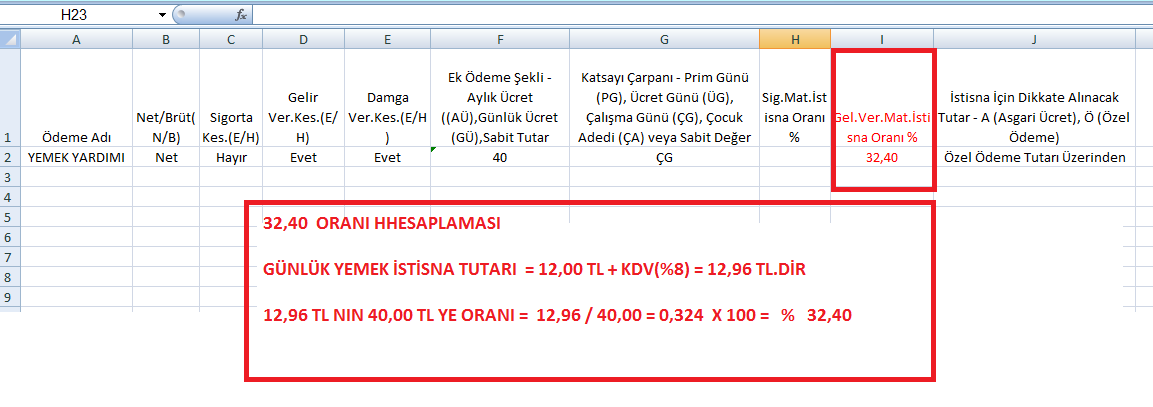

Yemek bedeli gelir vergisi istisnası. Mükerrer resmi gazetede yayımlanan gelir vergisi genel tebliği seri no 310 ile yeniden değerleme oranındaki artışa paralel olarak sınır ve bedellerdeki arttırımlar kamuoyu ile paylaşıldı. Hizmet erbabına işverenlerce yemek verilmek suretiyle sağlanan menfaatler vergiden istisna edilmiştir. Bu doğrultuda 2020 de yemek bedeli istisnası için de tahminlere yakın bir bedel belirlendi. Gelir vergisi kanununun 23 üncü maddesinin birinci fıkrasının 8 numaralı bendinde yer alan işverenlerce işyeri veya işyerinin müştemilatı dışında kalan yerlerde hizmet erbabına yemek verilmek suretiyle sağlanan menfaatlere ilişkin istisna tutarı 2019 yılı için 19 tl olarak belirlenmiştir.

2 haziran 2020 vergisel 0 yorum gelir gelir vergisi gelir vergisi istisnası gvk istisna maliye ücret ücretlerde istisna vergi vergi istisnası yemek bedeli yemek çeki vergiden i̇stisna edilen yemek bedeli tutarları. Aynı zamanda verdiğiniz yemek bedeli için sgk primleri ve damga vergisi ödemez 90 a varan vergi avantajından faydalanırsınız. 305 seri no lu genel tebliğ. Bu doğrultuda 2020 de yemek bedeli istisnası için de tahminlere yakın bir bedel belirlendi.

Mükerrer sayılı resmi gazete de yayınlanan 310 seri nolu gelir vergisi genel tebliğine göre 2020 yılı için gelir vergisinden istisna tutulacak yemek bedeli 23 00 tl kdv dahil 24 84 tl olarak belirlenmiştir. Gelir vergisi kanununun 23 üncü maddesinin birinci fıkrasının 8 numaralı bendinde yer alan işverenlerce işyeri veya işyerinin müştemilatı dışında kalan yerlerde hizmet erbabına yemek verilmek suretiyle sağlanan menfaatlere ilişkin istisna tutarı. 2020 yılı için vergiden müstesna yemek bedeli 23 00 tl olarak gelir vergisi 310 seri nolu genel tebliğinde açıklandı vergiden müstesna yemek bedeli işveren tarafından yemek verilmesi halinde çalışanlara günlük uygun görülen tutarlar vergiden istisna tutulmuştur. 193 sayılı gelir vergisi kanunu nun 23.

İşverenlerin ve çalışanların merakla beklediği ve 27 12 2019 tarihinde 30991 nolu 2. 27 12 2019 tarihli 30991 2. Gelir vergisi kanununun 23 üncü maddesinin birinci fıkrasının 8 numaralı bendinde yer alan işverenlerce işyeri veya işyerinin müştemilatı dışında kalan yerlerde hizmet erbabına yemek verilmek suretiyle sağlanan menfaatlere ilişkin istisna tutarı 2020 yılı için 23 tl olarak belirlenmiştir.

Zirve Yazilim Forum Yemek Parasi Gelir Vergisi Istisnasi

2020 Gunluk Yemek Bedeli Ucreti Anadolupass Com Tr

2019 Yili Yemek Muafiyeti Sgk Muhasebe Mevzuat Muhasebe Haberleri Sitesi

Yemek Bedelinde Gelir Vergisi Prim Ve Kdv Uygulamasi

2018 Yili Gunluk Yemek Bedeli Istisnasi Belli Oldu Sodexo Avantaj

2020 Yemek Bedeli Istisnasi Ne Olacak Yemekkarti Net

2020 Kanuni Gunluk Yemek Bedeli Istisnasi Gecen Yila Oranla Yuzde 21 Artarak 24 84 Tl Oldu

2020 Gunluk Yemek Bedeli 21 Artarak 24 84 Tl Oldu Turk Internet

Gunluk Yemek Bedeli Istisnasi Yuzde 21 Artti

Gunluk Yemek Bedeli Istisnasi Yuzde 21 Artti Sputnik Turkiye

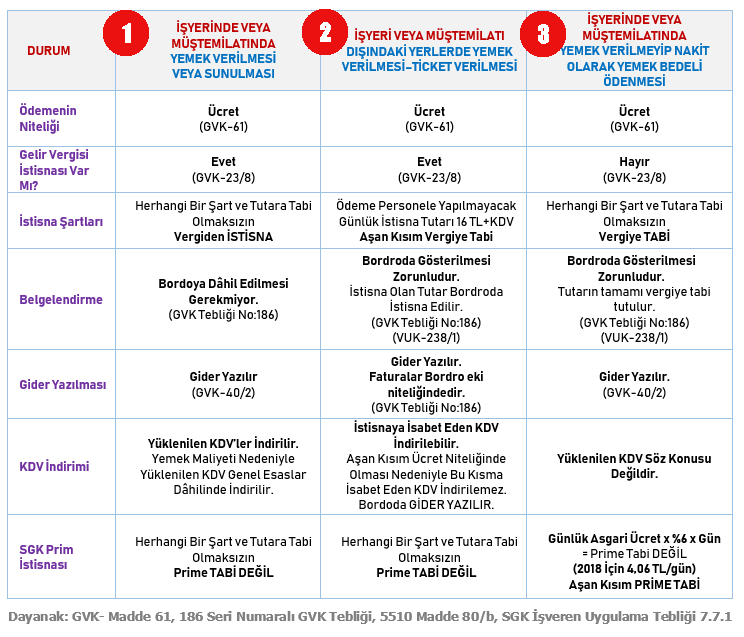

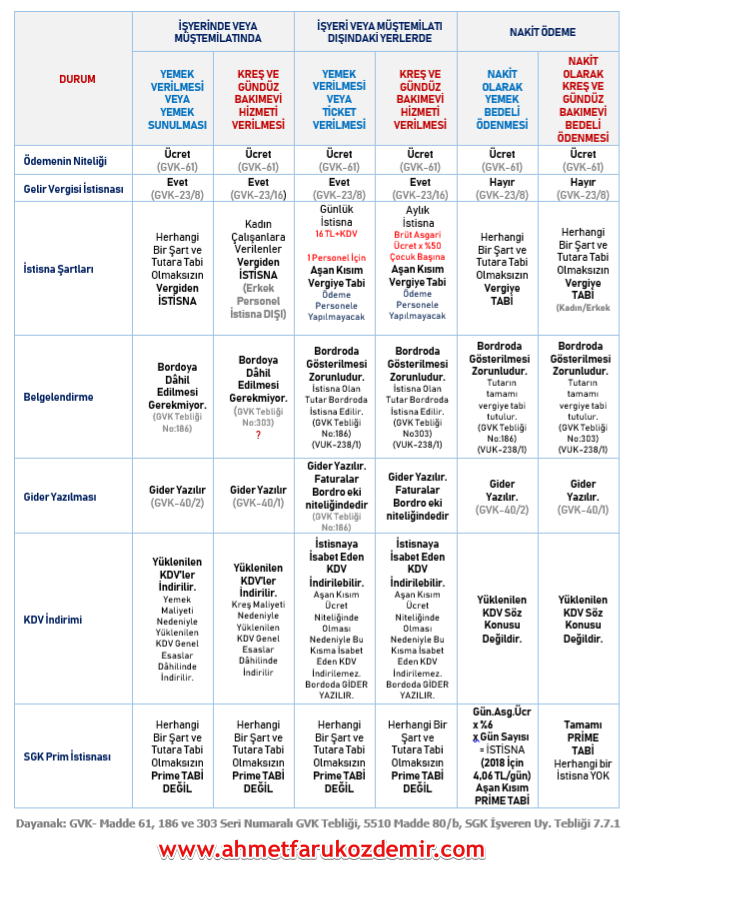

Tum Yonleriyle Calisanlara Saglanan Yemek Ve Kres Hizmetleri Ozet Pratik Tablo Ahmet Faruk Ozdemir

Bu Tip Yemek Yardimi Uygulamalarinda Ayni Olarak Hesaplatilan Tutar Gelir Vergisinden Istisna Tutulabilir Istisna Sartlari Sunlardir Pdf Ucretsiz Indirin

Yeni Vergi Paketinin Kira Gelirlerine Etkisi 2 Ahmet Karabiyik Kose Yazilari

2020 Gunluk Yemek Bedeli Ucreti Anadolupass Com Tr

Http Www Alomaliye Com Wp Content Uploads 2018 07 Kres Gv Istisna Cocuk Pdf

2017 Yemek Muafiyeti Gelir Vergisi Epsilon Mali Musavirlik

Gunluk Yemek Bedeli Istisnasi Yuzde 21 Artti Ekonomi Haberleri

Yemek Karti Karsilastir

2020 Yili Gunluk Yemek Bedeli Ne Kadar Oldu Azo Yaziyor

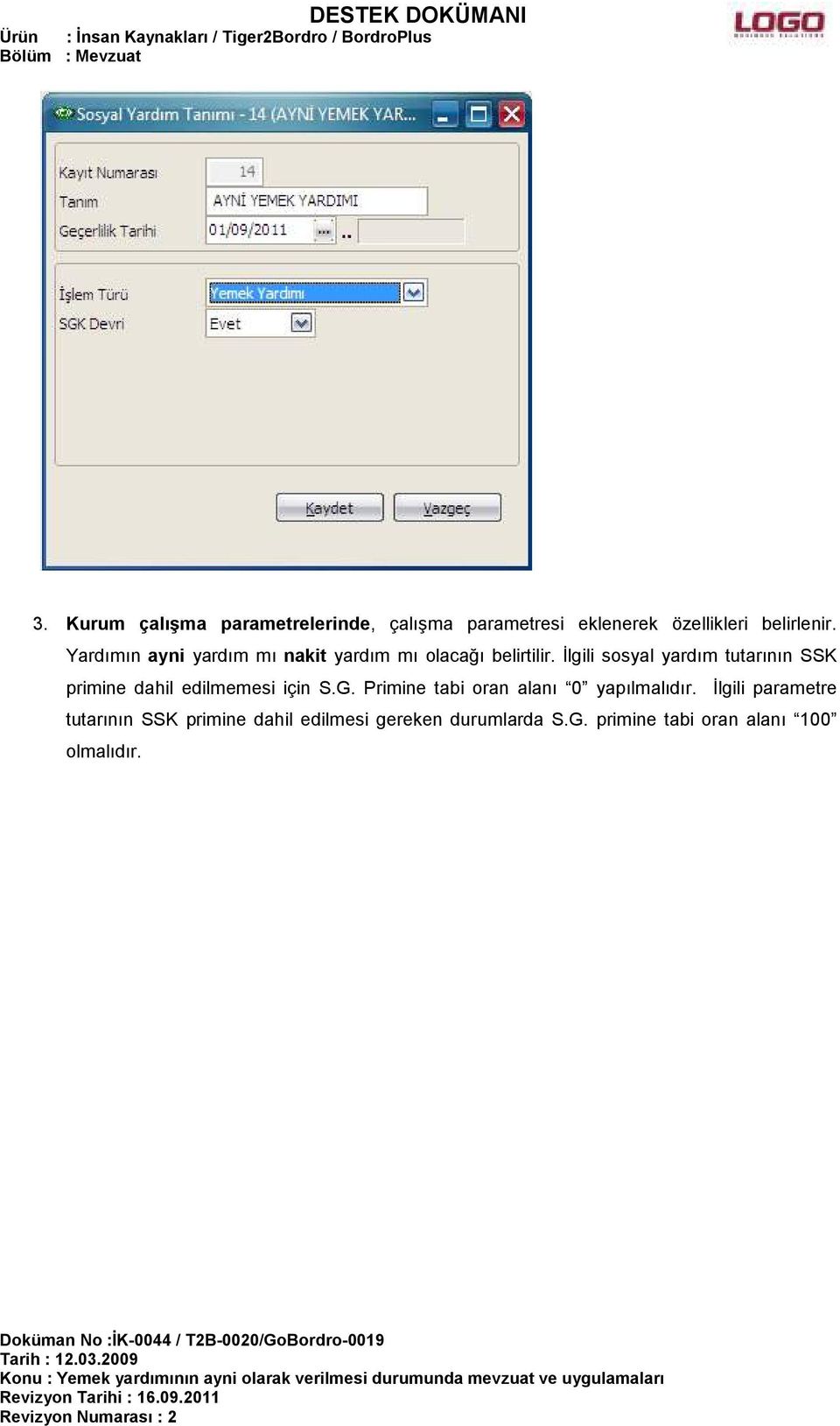

Ani Yemek Yardimi Pronic Yazilim Fusion Destek Masasi Yazilimi Destegiyle

Gunluk Yemek Bedeli Istisnasi Yuzde 21 Artti Ekonomi

Gelir Vergisinden Istisna Yemek Bedelindeki Ince Nokta Gundem Haberleri

2019 Yili Yemek Yardim Muafiyeti Gelir Vergisi Bursa Muhasebe

Bu Tip Yemek Yardimi Uygulamalarinda Ayni Olarak Hesaplatilan Tutar Gelir Vergisinden Istisna Tutulabilir Istisna Sartlari Sunlardir Pdf Ucretsiz Indirin