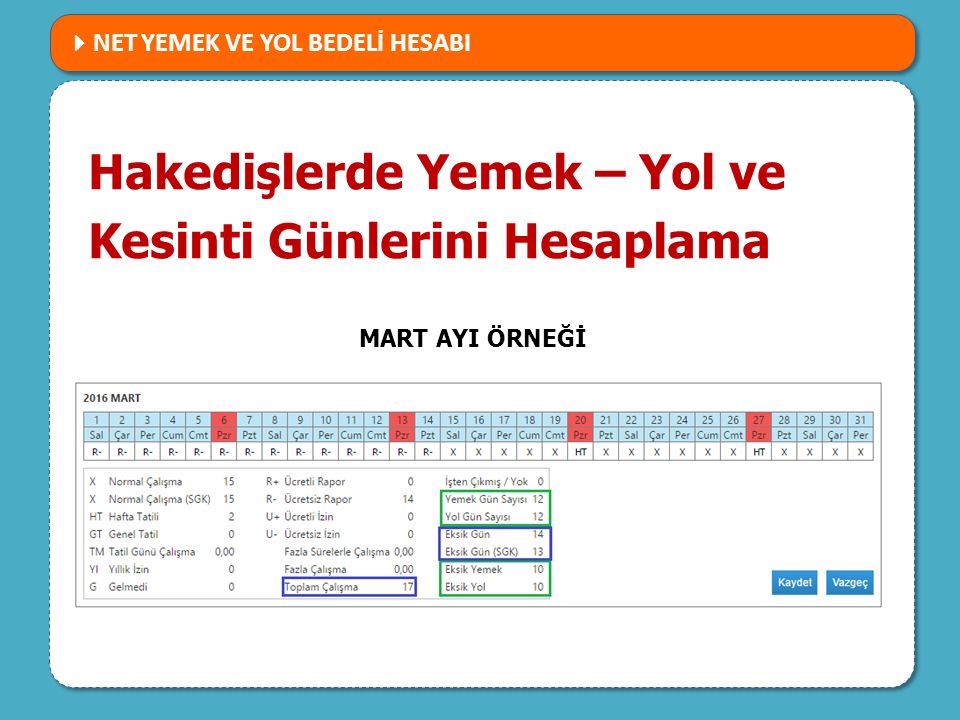

Yol Ve Yemek ücreti Hesaplama

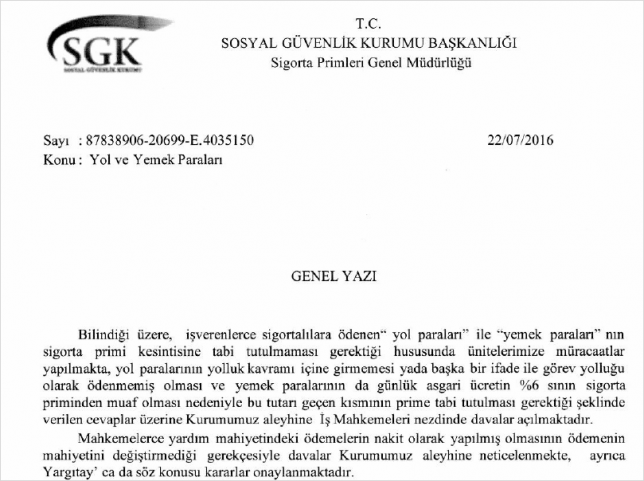

Yemek Ve Yol Ucretlerinin Hakedislerden Kesilmesinde Kamu Zarari Riskine Dikkat

Yemek Ve Yol Ucretlerinin Hakedislerden Kesilmesinde Kamu Zarari Riskine Dikkat

Yemek Ve Yol Ucretlerinin Hakedislerden Kesilmesinde Kamu Zarari Riskine Dikkat

Yemek Ve Yol Ucretlerinin Hakedislerden Kesilmesinde Kamu Zarari Riskine Dikkat Pdf Ucretsiz Indirin

Yemek Ve Yol Ucretlerinin Hakedislerden Kesilmesinde Kamu Zarari Riskine Dikkat Pdf Ucretsiz Indirin

Yemek Ve Yol Ucretlerinin Hakedislerden Kesilmesinde Kamu Zarari Riskine Dikkat Pdf Ucretsiz Indirin

şuan için taksi ücreti hesaplama modülü ile beta sürüm olarak yayınlanmıştır.

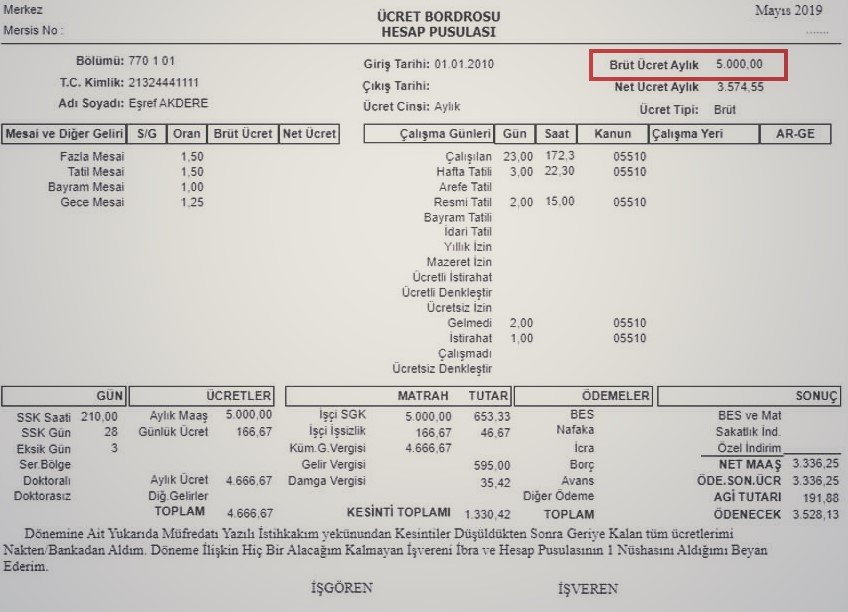

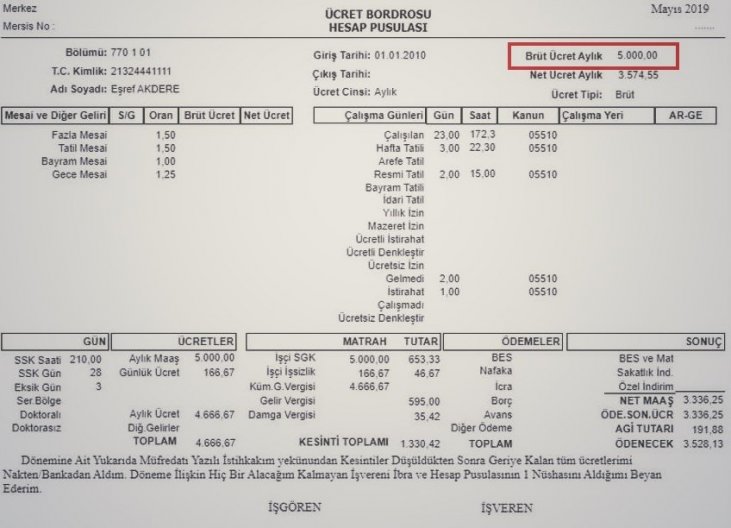

Yol ve yemek ücreti hesaplama. Nakdi yemek ve yol ücreti ödenen personel hizmet alımlarında çeitli sebeplerle çalıılmayan günler için yemek ve yol ücretlerinin yükleniciye ödenen hakediten kesilmesi gerekmektedir. Kısacası işçiye ara ara ödenmekte olan ikramiye prim kişisel yakacak giyecek kira elektrik yol ve yemek yardımları hesaplama yapılırken dikkate alınmaktadır. İşçiye sağlanan yol ve yemek menfaatlerinde kıdem tazminatına esas ücreti tespit edilirken işçinin ayda fiilen kaç gün işe gittiği tespit edilmeli ve bu günlere isabet eden yol ve yemek ücretini hesaplayarak kıdem tazminatına esas giydirilmiş ücreti belirlenmeli ve hesaplama da buna göre yapılmalıdır. Taksi otobüs minübüs tren vapur uçak şehirler arası otobüs.

çalışanımıza 2018 yılı ocak ayında aylık brüt 400 tl yemek ücreti verdiğimiz durumda yapılacak kesintileri ve işveren maliyetini hesaplayalım. Yemek ücretinin nakit verilmesi durumunda prime esas kazanca dahil edileceğini ve günlük asgari brüt ücretin 6 sı oranında sgk istisnasına tabi olduğunu unutmayalım. Yemek ve yol için aylık gün sayısı belirlenmemiş ise 26 gün olarak hesaplama yapılacaktır söz konusu düzenleme yemek ve yol bedellerinin ihale yapılırken nasıl dikkate alınacağını açıklamış olmakla beraber hakediş ödemeleri yapılırken sebebi ne olursa olsun işe gelinmeyen hallerde bu ödemelerin yapılıp. Maaş ücret gündelik huzur hakkı aidat ihtisas zammı ikramiye yemek ve mesken bedeli harcırah tazminat ve benzeri her ne adla olursa olsun hizmet karşılığı alınan paralar için damga vergisi 0 759 olarak belirlenmiştir.

Fazla mesai ücreti hesaplama. Bunlarla birlikte yapılan hayat ve genel sağlık sigortaları nakdi nitelik taşıması sebebiyle dikkate alınmaktadır. Nakit verilen yemek ücreti hesaplama örnek. 16 mayıs 2016 hizmet alımı hakedişlerinde çalışılmayan veya izinli günler nedeniyle hakedişten kesilen yemek ve yol ücretlerine işveren maliyetlerinin eklenmesi gerekmektedi.

2020 yılı için vergiden müstesna yemek bedeli 23 00 tl olarak gelir vergisi 310 seri nolu genel tebliğinde açıklandı vergiden müstesna yemek bedeli işveren tarafından yemek verilmesi halinde çalışanlara günlük uygun görülen tutarlar vergiden istisna tutulmuştur.

Yemek Ve Yol Ucretlerinin Hakedislerden Kesilmesinde Kamu Zarari Riskine Dikkat

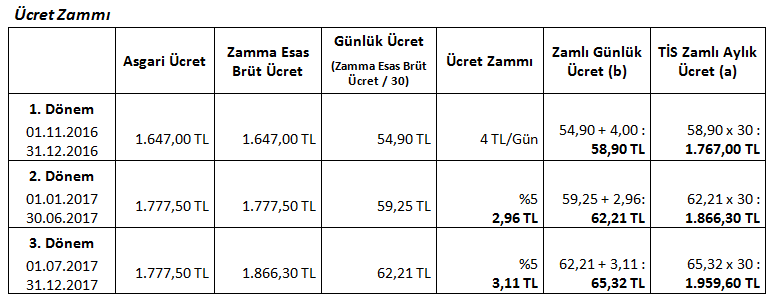

Hizmet Alimlarinda Fiyat Farki Hesaplari Ve 2016 Yilina Iliskin Hesap Ornekleri

Toplu Is Sozlesmesinden Kaynaklanan Fiyat Farki Hesabi Hakedis Org

Yemek Ve Yol Ucretlerinin Hakedislerden Kesilmesinde Kamu Zarari Riskine Dikkat Pdf Ucretsiz Indirin

001 Asci Asgari Ucret Ve Diger Iscilik Maliyetlerindeki Degisiklikten Kaynaklanan Fark Temel Asgari Uc

Hesaplamalari Etkileyen Temel Etkenler

Tazminat Hesaplama Ve Kidem Tazminati Alma Sartlari

Kamu Ihaleleri Sozlesme Hukuku Hizmet Alimi Hakedis Odemeleri Ppt Indir

2020 Vergiden Mustesna Yemek Bedeli 23 Tl

Ucret Hesaplama Kod Girisi

2020 Yili Iscilik Hesaplama Modulu Kamuiscileri Net

001 Temizlik Gorevlisi Asgari Ucret Ve Diger Iscilik Maliyetlerindeki Degisiklikten Kaynaklanan Fark Temel

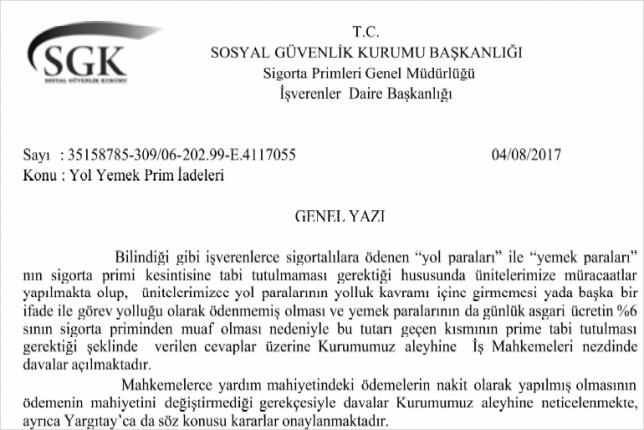

Nakdi Odenen Yemek Ve Yol Ucreti Sgk Primleri Yuklenicilere Geri Odenecek Mi Hakedis Org

Yol Ve Yemek Ucretleri Kamuiscileri Net

Ihbar Tazminati Nasil Hesaplanir Net Hesaplama Com Ihbar Excel

Kidem Tazminati Nedir Nasil Hesaplanir

Https E Taseron Net Mevzuat Makaleler Yemek Ve Yol Ucretlerinin Hakedisten Kesilmesinde Kamu Zarari Riski Pdf

Zirve Yazilim Egitimi Ek Odeme Bordro Yemek Odemesi Istisna Hesaplanmasi Youtube

Tazminat Hesaplama Ve Kidem Tazminati Alma Sartlari

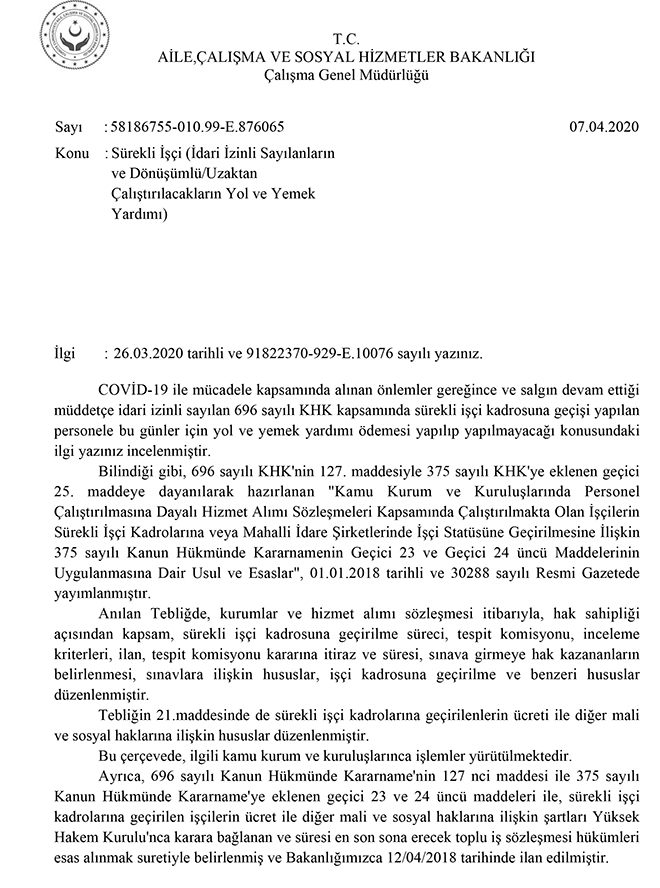

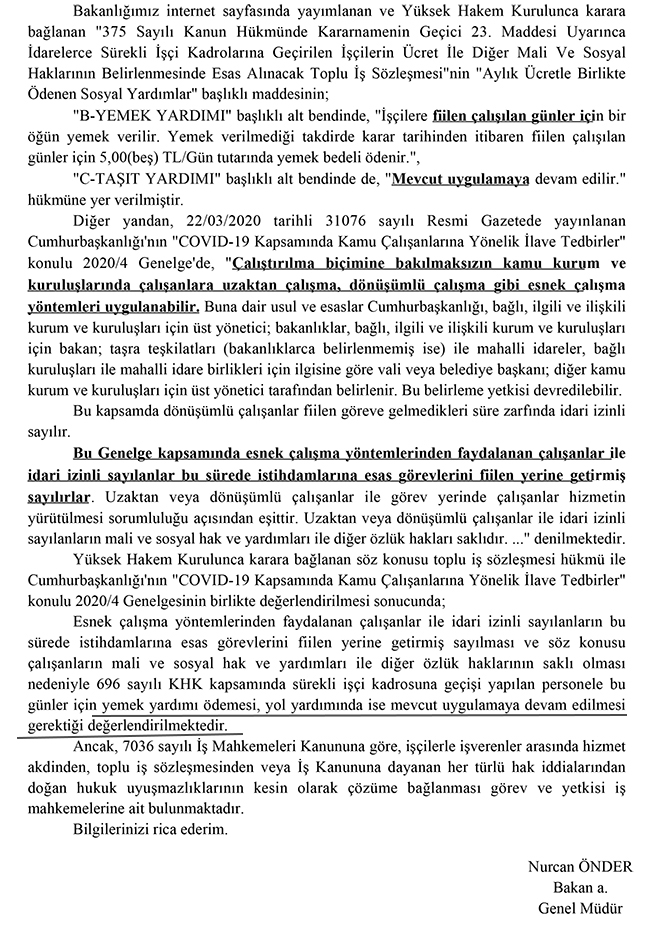

Bakanlik Idari Izindeki Isciye Yemek Yardimi Verilmesi Gerekir Dedi Memurlar Net

Nakdi Odenen Yemek Ve Yol Ucreti Sgk Primleri Yuklenicilere Geri Odenecek Mi Hakedis Org

Bakanlik Idari Izindeki Isciye Yemek Yardimi Verilmesi Gerekir Dedi Memurlar Net

Iscilik Hesaplama Modulu Pdf Ucretsiz Indirin

Nakdi Odenen Yemek Ve Yol Ucreti Sgk Primleri Yuklenicilere Geri Odenecek Mi Hakedis Org