Yemek Bedeli Vergi Muafiyeti

2019 Yili Yemek Bedeli Istisna Tutari Vergi Dosyasi

2020 Yili Gunluk Yemek Bedeli Istisnasi Belli Oldu Sodexo Avantaj

2019 Yili Gunluk Yemek Bedeli Istisnasi Belli Oldu Sodexo Avantaj

2020 Vergiden Mustesna Yemek Bedeli 23 Tl

Yemek Karti Yemek Kuponu 90 Vergi Kazancinizi Hesaplayin Ticket Online Express Edenred Turkiye

2020 Gunluk Yemek Ucreti Ve Yemek Istisnasi Ne Kadar Multinet Up

çalışanlarınızın motivasyonunu arttırırken 100 vergi avantajından faydalanmak için siz de yemek bedelinizi yükseltebilirsiniz.

Yemek bedeli vergi muafiyeti. öyleyse hemen anlatmaya başlayalım. Dışarıdan bir firmayla anlaşılıp yemek verilmesi ve ödemenin hizmeti sağlayan işletmeye. İşyerinde veya işyeri dışında verilen yemek veya yemek bedeli karşılığı çeşitli şekillerde ödenen tutarların vergi ve sosyal güvenlik mev yemek parasi personel. Mükerrer resmi gazetede yayımlanan gelir vergisi genel tebliği seri no 310 ile yeniden değerleme oranındaki artışa paralel olarak had ve tutarlardaki artışlar kamuoyu ile paylaşılmıştır.

İşyerinde veya müştemilatında yemek verilmesi durumunda sağlanan menfaat gelir vergisi stopajına tabi olmaz ve de sigorta primi matrahına dahil edilmez. 2020 yemek i̇stisnası tutarı 23 00 tl kdv dahil 24 84. Siz de işveren olarak 2020 senesinde günlük yemek bedeli tutarınızı yükselterek 100 vergi avantajından yararlanıp çalışanlarınızın motivasyonlarına katkıda bulunabilirsiniz. Yemek kartı şirket içerisinde çalışan personele öğlen yemeği yiyebilmesi için verilen karttır.

2020 günlük yemek i̇stisnası bedeli belli oldu. 27 12 2019 tarih ve 30991 2. Mükerrer resmi gazetede yayımlanan gelir vergisi genel tebliği seri no 310 ile yeniden değerleme oranındaki artışa paralel olarak sınır ve bedellerdeki arttırımlar kamuoyu ile paylaşıldı. Bu tutarın üzerindeki kısım için vergi avantajı uygulanmamaktadır.

2019 da siz de çalışanlarınız için belirlediğiniz yemek bedelini yükselterek çalışanlarınızın motivasyonlarını artırabilir 100 vergi avantajından yararlanabilirsiniz. 2019 yemek i̇stisnası tutarı. 2019 senesi günlük yemek bedeli istisnası kdv dahil 20 52 tl ye yükseltilmiştir. Yıllara göre vergisiz yemek bedeli tutarları.

İşverenlerin ve çalışanların merakla beklediği ve 27 12 2019 tarihinde 30991 nolu 2. 2020 yılına ait günlük yemek bedeli istisnasına buradan ulaşabilirsiniz. 2020 yılı için vergiden müstesna yemek bedeli 23 00 tl olarak gelir vergisi 310 seri nolu genel tebliğinde açıklandı vergiden müstesna yemek bedeli işveren tarafından yemek verilmesi halinde çalışanlara günlük uygun görülen tutarlar vergiden istisna tutulmuştur. 2020 yılı günlük yemek bedeli istisnası kdv dahil 24 84 tl oldu.

Gelir vergisi kanununun 23 üncü maddesinin birinci fıkrasının 8 numaralı bendinde yer alan işverenlerce işyeri veya işyerinin müştemilatı. İş hayatında işçilerin mesai saatlerine denk gelen öğünlerde yemek ihtiyaçlarını gidermesi için işverenlerce farklı uygulamalar yapılmaktadır. Yemek hizmetinin vergi ve sigorta primine esas kazançta değerlendirilmesi farklıdır.

Yemek Karti Vergi Muafiyeti Yemekkarti Net

Yemek Bedeli Istisnasi Yemekkarti Net

2020 Gunluk Yemek Bedeli Ucreti Anadolupass Com Tr

Vergi Istisnalarina Yeniden Degerleme Son Haberler Milliyet

2019 Yili Yemek Muafiyeti Sgk Muhasebe Mevzuat Muhasebe Haberleri Sitesi

2020 Gunluk Yemek Bedeli Ucreti Anadolupass Com Tr

Zirve Yazilim Forum Yemek Parasi Gelir Vergisi Istisnasi

Vergiden Istisna Edilen Yemek Bedeli Tutarlari Vergisel Bakis

Yeni Vergi Paketinin Kira Gelirlerine Etkisi 2 Ahmet Karabiyik Kose Yazilari

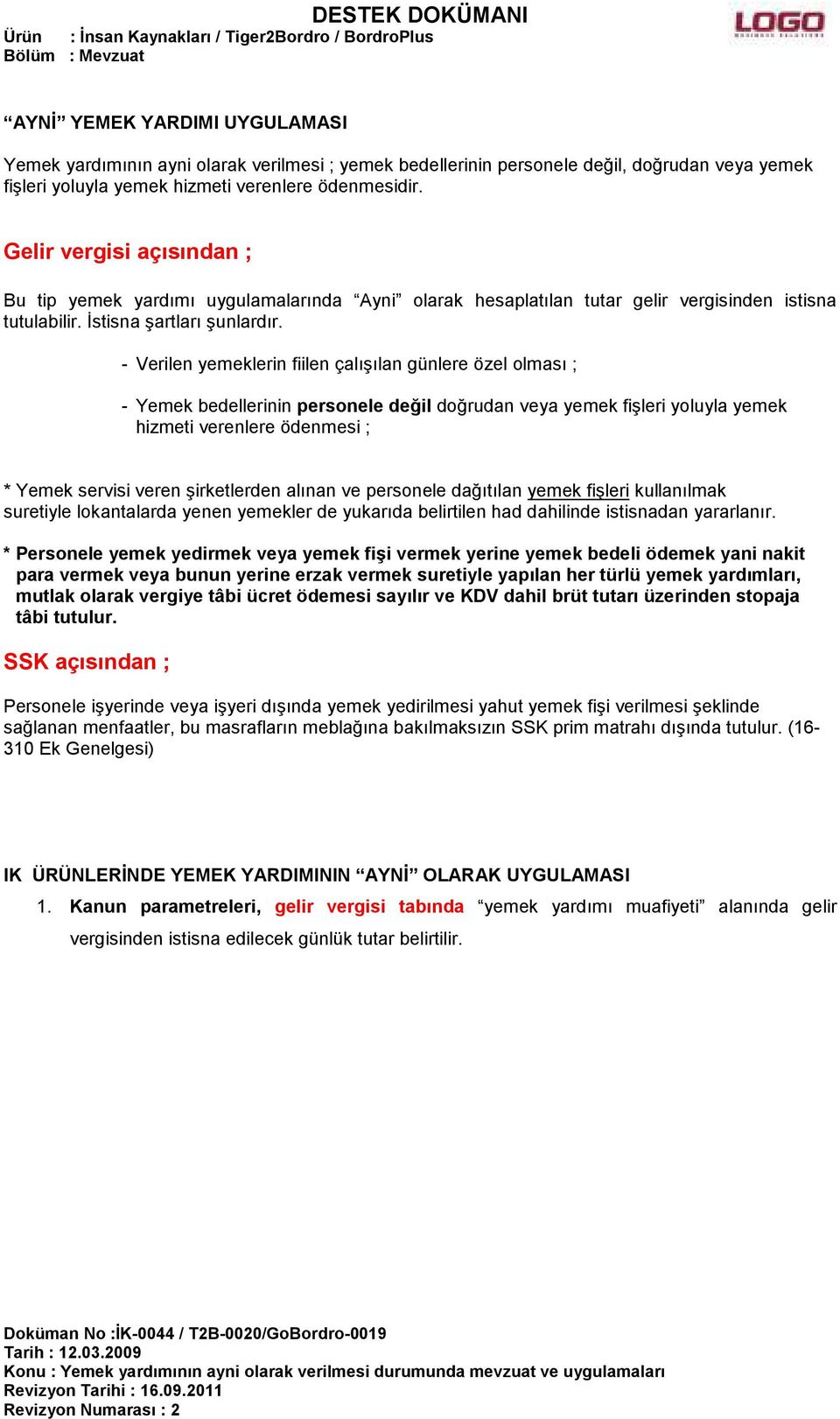

Bu Tip Yemek Yardimi Uygulamalarinda Ayni Olarak Hesaplatilan Tutar Gelir Vergisinden Istisna Tutulabilir Istisna Sartlari Sunlardir Pdf Ucretsiz Indirin

2018 Yili Gunluk Yemek Bedeli Istisnasi Belli Oldu Sodexo Avantaj

2020 Kanuni Gunluk Yemek Bedeli Istisnasi Gecen Yila Oranla Yuzde 21 Artarak 24 84 Tl Oldu

2019 Aile Ve Cocuk Yardimlari Muafiyetler Muhasebe Mevzuat Muhasebe Haberleri Sitesi

Yemek Ve Yol Ucretlerinin Hakedislerden Kesilmesinde Kamu Zarari Riskine Dikkat

Hangi Mulk Sahipleri Kira Gelirini Beyan Edecek Ahmet Karabiyik Kose Yazilari

Yeni Nesil Yemek Karti Girisimi Anadolupass Branding Turkiye

27 Aralik 2019 Cuma

Gunluk Yemek Bedeli Istisnasi Yuzde 21 Artti

Bu Tip Yemek Yardimi Uygulamalarinda Ayni Olarak Hesaplatilan Tutar Gelir Vergisinden Istisna Tutulabilir Istisna Sartlari Sunlardir Pdf Ucretsiz Indirin

Http Www Dengeakademi Com Files Article Guray2012personelye Pdf

Yeni Vergi Paketinin Kira Gelirlerine Etkisi 1 Ahmet Karabiyik Kose Yazilari

Ayni Yemek Yardimi Uygulamasi Yemek Yardiminin Esource

Gunluk Yemek Bedeli Istisnasi Yuzde 21 Artti

Vergi Hesaplamalarinda Yemek Karti Avantaji Ik Magazin